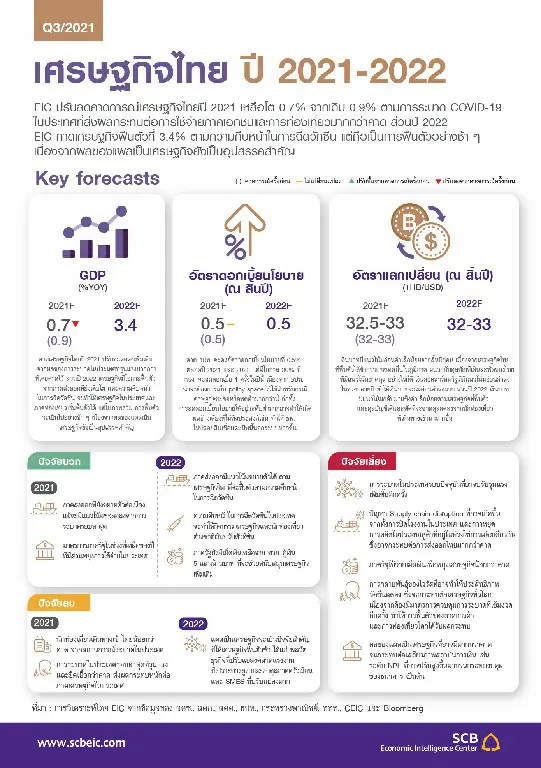

EIC ปรับลดประมาณการเศรษฐกิจไทยปี 2564 ลงเหลือ 0.7% จากเดิมคาดไว้ที่ 0.9% ตามการระบาดในประเทศระลอกที่สามที่รุนแรงและยืดเยื้อ ส่งผลให้การบริโภคภาคเอกชนได้รับผลกระทบค่อนข้างมาก รวมถึงจำนวนนักท่องเที่ยวต่างชาติน้อยกว่าคาดจากความกังวลของสถานการณ์ระบาดในประเทศ ทั้งนี้คาดว่าสถานการณ์จะทยอยปรับดีขึ้นในช่วงต้นไตรมาส 4 ปีนี้ จากอัตราการฉีดวัคซีนครบโดสของประชากรที่เพิ่มขึ้นอย่างมีนัยสำคัญ ซึ่งจะส่งผลดีต่อความเชื่อมั่นและการฟื้นตัวของกิจกรรมเศรษฐกิจในประเทศ ขณะที่การส่งออกสินค้ายังขยายตัวได้ต่อเนื่อง แต่คาดว่าในช่วงที่เหลือของปี จะมีทิศทางชะลอลงบ้างทั้งจากฐานที่ปรับสูงขึ้น และผลกระทบของการระบาดสายพันธุ์เดลตาทั่วโลกที่ทำให้เศรษฐกิจโลกชะลอตัวและเกิด Supply disruption ในหลายห่วงโซ่การผลิตของภาคอุตสาหกรรมของไทยและกลุ่มประเทศกำลังพัฒนาในอาเซียน ในส่วนของภาครัฐ ยังมีการอัดฉีดเม็ดเงินเข้าเศรษฐกิจต่อเนื่องทั้งจากการใช้จ่ายอุปโภคบริโภคและการลงทุนภาครัฐ รวมถึงมาตรการพยุงเศรษฐกิจหลายประเภท อย่างไรก็ตาม มาตรการที่ออกมาล่าสุดยังไม่เพียงพอทั้งในมิติเชิงพื้นที่ ระยะเวลา และจำนวนเงิน โดย EIC คาดว่าภาครัฐจะออกมาตรการพยุงเศรษฐกิจเพิ่มเติมในปีนี้ โดยจะเป็นการใช้เม็ดเงินในส่วนที่เหลือจาก พรก. กู้เงิน 1 ล้านล้านบาท และเพิ่มเติมอีก 2 แสนล้านบาทจาก พรก. กู้เงิน 5 แสนล้านบาทสำหรับปี 2565 EIC คาดเศรษฐกิจไทยมีแนวโน้มเติบโตที่ 3.4% โดยจะเป็นการฟื้นตัวจากทั้งอุปสงค์ภายในและนอกประเทศ เริ่มจากการส่งออกสินค้ายังมีแนวโน้มขยายตัวแม้ในอัตราที่ชะลอลงตามทิศทางเศรษฐกิจโลก ขณะที่อัตราการฉีดวัคซีนของไทยและประเทศต่าง ๆ ในเอเชียที่จะเพิ่มขึ้นในระดับที่สามารถเอื้อให้เกิดการเดินทางระหว่างประเทศได้สะดวกขึ้น จะส่งผลดีต่อการฟื้นตัวของภาคท่องเที่ยว โดยคาดว่าจะมีนักท่องเที่ยวต่างชาติเดินทางเข้าไทยราว 6.3 ล้านคน นอกจากนี้ การใช้จ่ายในประเทศก็จะฟื้นตัวเช่นกันจากกิจกรรมเศรษฐกิจที่จะกลับมาดำเนินการได้ใกล้เคียงกับภาวะปกติอีกครั้ง อย่างไรก็ดี การฟื้นตัวจะเป็นไปอย่างช้า ๆ จากระดับนักท่องเที่ยวที่ยังต่ำกว่าช่วงปกติมาก และผลของแผลเป็นเศรษฐกิจที่ลึก

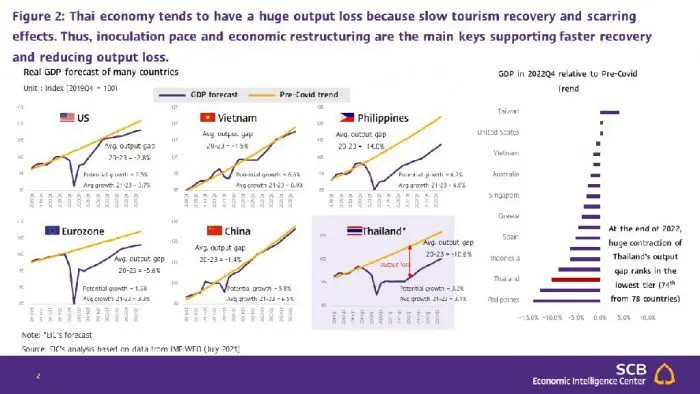

จากผลกระทบในช่วงสองปีที่ผ่านมาทั้งในด้านพลวัตการเปิดปิดกิจการที่ปรับแย่ลง ตลาดแรงงานที่เปราะบาง และภาระหนี้ที่อยู่ในระดับสูง ในส่วนของภาครัฐ แม้ด้านการลงทุนโครงการภาครัฐจะยังขยายตัวได้ต่อเนื่องจากการลงทุนของรัฐวิสาหกิจและการร่วมลงทุนระหว่างภาครัฐและภาคเอกชน (PPP) แต่แรงส่งจากภาครัฐในภาพรวมจะลดลงจากปีก่อนหน้าตามการใช้จ่ายอุปโภคบริโภคของภาครัฐภายใต้กรอบงบประมาณที่ลดลง รวมถึงเม็ดเงินราว 3 แสนล้านบาทที่จะเหลือจาก พรก. กู้เงิน 5 แสนล้านบาท ก็ถือว่ายังน้อยกว่าเม็ดเงินที่ภาครัฐใช้ทำมาตรการเพิ่มเติมในปี 2564 ทั้งนี้แม้ว่าเศรษฐกิจจะฟื้นตัวได้ในปีหน้า แต่ก็ยังเป็นการฟื้นตัวอย่างช้า ๆ และยังต่ำกว่าระดับศักยภาพค่อนข้างมาก ทำให้มีความสูญเสียทางเศรษฐกิจ (output loss) ในระดับสูงและอาจกระทบต่อศักยภาพการขยายตัวของเศรษฐกิจไทยในอนาคต โดยกว่าเศรษฐกิจไทยจะกลับไปอยู่ในระดับปี 2562 จะต้องรอถึงช่วงกลางปี 2566 ดังนั้น ภาครัฐจึงควรพิจารณากู้เงินเพิ่มเติมเพื่อสนับสนุนการฟื้นฟูและการปรับโครงสร้างเศรษฐกิจไทย โดยแม้ระดับหนี้สาธารณะจะปรับสูงขึ้นกว่าเพดานหนี้ที่ 60% ต่อ GDP แต่ยังอยู่ในวิสัยที่ภาครัฐจะสามารถบริหารจัดการได้ในภาวะดอกเบี้ยต่ำและสภาพคล่องในประเทศที่อยู่ในระดับสูง โดยภาครัฐต้องสื่อสารถึงแผนการลดระดับหนี้ในระยะปานกลางที่น่าเชื่อถือ เพื่อสร้างความเชื่อมั่นต่อเสถียรภาพการคลัง

จากผลกระทบในช่วงสองปีที่ผ่านมาทั้งในด้านพลวัตการเปิดปิดกิจการที่ปรับแย่ลง ตลาดแรงงานที่เปราะบาง และภาระหนี้ที่อยู่ในระดับสูง ในส่วนของภาครัฐ แม้ด้านการลงทุนโครงการภาครัฐจะยังขยายตัวได้ต่อเนื่องจากการลงทุนของรัฐวิสาหกิจและการร่วมลงทุนระหว่างภาครัฐและภาคเอกชน (PPP) แต่แรงส่งจากภาครัฐในภาพรวมจะลดลงจากปีก่อนหน้าตามการใช้จ่ายอุปโภคบริโภคของภาครัฐภายใต้กรอบงบประมาณที่ลดลง รวมถึงเม็ดเงินราว 3 แสนล้านบาทที่จะเหลือจาก พรก. กู้เงิน 5 แสนล้านบาท ก็ถือว่ายังน้อยกว่าเม็ดเงินที่ภาครัฐใช้ทำมาตรการเพิ่มเติมในปี 2564 ทั้งนี้แม้ว่าเศรษฐกิจจะฟื้นตัวได้ในปีหน้า แต่ก็ยังเป็นการฟื้นตัวอย่างช้า ๆ และยังต่ำกว่าระดับศักยภาพค่อนข้างมาก ทำให้มีความสูญเสียทางเศรษฐกิจ (output loss) ในระดับสูงและอาจกระทบต่อศักยภาพการขยายตัวของเศรษฐกิจไทยในอนาคต โดยกว่าเศรษฐกิจไทยจะกลับไปอยู่ในระดับปี 2562 จะต้องรอถึงช่วงกลางปี 2566 ดังนั้น ภาครัฐจึงควรพิจารณากู้เงินเพิ่มเติมเพื่อสนับสนุนการฟื้นฟูและการปรับโครงสร้างเศรษฐกิจไทย โดยแม้ระดับหนี้สาธารณะจะปรับสูงขึ้นกว่าเพดานหนี้ที่ 60% ต่อ GDP แต่ยังอยู่ในวิสัยที่ภาครัฐจะสามารถบริหารจัดการได้ในภาวะดอกเบี้ยต่ำและสภาพคล่องในประเทศที่อยู่ในระดับสูง โดยภาครัฐต้องสื่อสารถึงแผนการลดระดับหนี้ในระยะปานกลางที่น่าเชื่อถือ เพื่อสร้างความเชื่อมั่นต่อเสถียรภาพการคลัง

ด้านนโยบายการเงิน คาดว่า คณะกรรมการนโยบายการเงินจะคงอัตราดอกเบี้ยนโยบายที่ 0.5% ตลอดปี 2564 และ 2565 เพื่อสนับสนุนการฟื้นตัวของเศรษฐกิจ โดยธนาคารแห่งประเทศไทยจะให้น้ำหนักกับการเพิ่มประสิทธิภาพการส่งผ่านนโยบายการเงินผ่านมาตรการทางการเงินต่าง ๆ เพื่อกระจายสภาพคล่องไปยังภาคครัวเรือนและภาคธุรกิจ SME ให้มากขึ้น ควบคู่กับการสนับสนุนการปรับโครงสร้างหนี้ของสถาบันการเงินให้สอดคล้องกับปัญหาของลูกหนี้แต่ละกลุ่มมากยิ่งขึ้น รวมทั้งพิจารณาเข้าดูแลอัตราดอกเบี้ยในตลาดการเงินหากเกิดความผันผวนตามภาวะการเงินโลกที่อาจตึงตัวขึ้น ทั้งนี้เศรษฐกิจไทยยังมีความเสี่ยงด้านต่ำที่สำคัญจาก 1) การระบาด COVID-19 ทั้งในไทยและต่างประเทศที่อาจกลับมารุนแรงอีกครั้ง โดยเฉพาะหากมีการกลายพันธุ์ของไวรัสที่ลดประสิทธิภาพวัคซีนลง 2) ปัญหาด้าน Supply chain disruption ที่อาจเกิดขึ้นจากทั้งการปิดโรงงานในประเทศ และการหยุดการผลิตในประเทศคู่ค้าที่อยู่ในห่วงโซ่การผลิตเดียวกัน และ 3) ผลของแผลเป็นเศรษฐกิจที่อาจมีมากกว่าคาด จนกระทบต่อความสามารถในการชำระหนี้ของภาคครัวเรือนและภาคธุรกิจในวงกว้าง

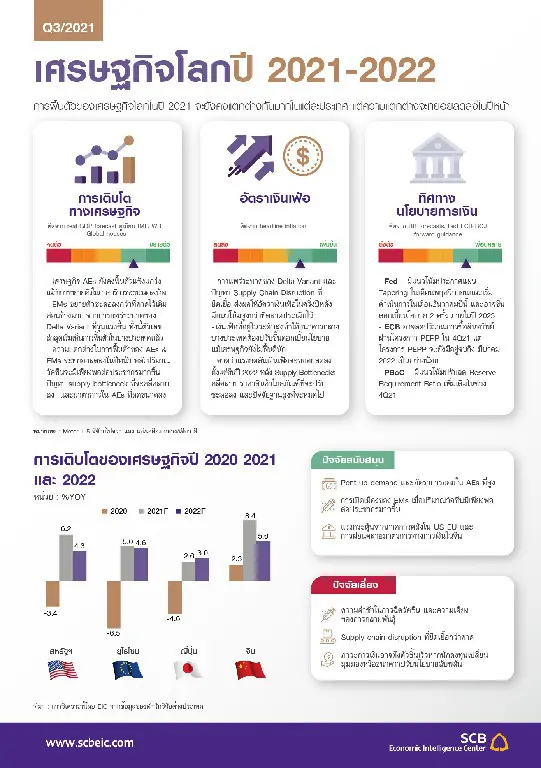

การขยายตัวของเศรษฐกิจโลกได้ผ่านจุดสูงสุดไปในไตรมาส 2 ปีนี้ แต่การฟื้นตัวของแต่ละภูมิภาคยังมีความแตกต่าง

อยู่มาก ขึ้นอยู่กับความสามารถในการควบคุมการระบาด ความเร็วของการฉีดวัคซีน และขนาดของมาตรการภาครัฐ

เป็นสำคัญ EIC ประเมินเศรษฐกิจโลกในปี 2564 และ 2565 จะขยายตัว 6.0% และ 4.6% ตามลำดับ โดยการฟื้นตัวของเศรษฐกิจในช่วงที่เหลือของปีนี้ต่อเนื่องถึงปีหน้ามีแนวโน้มชะลอลงจากช่วงต้นไตรมาสที่สาม เนื่องจากเศรษฐกิจของกลุ่มประเทศพัฒนาแล้วที่สำคัญส่วนใหญ่ได้มีการเปิดเมืองไปแล้ว ทำให้ pent up demand เร่งตัวไปในช่วงปลายไตรมาสที่สองและต้นไตรมาสที่สามของปีนี้ อีกทั้งการแพร่ระบาดของไวรัสสายพันธุ์เดลตายังส่งผลต่อภาคบริการ ทำให้การขยายตัวปรับชะลอลงในช่วงสองเดือนล่าสุด นอกจากนี้ มาตรการภาครัฐที่ได้ดำเนินการไปเพื่อสนับสนุนการฟื้นตัวทางเศรษฐกิจจะทยอยหมดอายุลงในช่วงไตรมาสที่สี่ปีนี้ส่วนมาตรการที่จะถูกนำมาสานต่อ เช่น US Bipartisan Infrastructure Bill และโครงการจาก EU Recovery fund ก็จะมีเม็ดเงินอัดฉีดต่อปีในขนาดที่เล็กลงเมื่อเทียบกับในช่วงสองปีที่ผ่านมา ขณะที่การฟื้นตัวของกลุ่มประเทศเศรษฐกิจเกิดใหม่ (EM) ซึ่งรวมถึงภูมิภาคเอเชียแปซิฟิก ส่วนใหญ่จะยังมีอัตราที่ต่ำกว่าตามอัตราการฉีดวัคซีนเป็นไปอย่างช้า ๆ ภายใต้ภาวะที่ต้องเผชิญกับการแพร่ระบาดของไวรัสสายพันธุ์เดลตา ทำให้ภาครัฐของหลายประเทศต้องกลับมาบังคับใช้มาตรการควบคุม (lockdown) ที่เข้มงวดขึ้นอีกครั้ง รวมทั้งปัญหา supply disruption จากการปิดโรงงานอุตสาหกรรมในหลายประเทศ นอกจากนี้ มาตรการช่วยเหลือของภาครัฐยังมีขนาดที่เล็กกว่าตามข้อจำกัดเชิงนโยบาย

ความแตกต่างของการฟื้นตัวทางเศรษฐกิจจะทยอยลดลงในปี 2565 จากแนวโน้มการกระจายวัคซีนในกลุ่มประเทศเศรษฐกิจเกิดใหม่ที่จะมีมากขึ้น และปัญหา supply bottleneck ที่จะทยอยคลี่คลายลง โดยอัตราการฉีดวัคซีนที่สูงขึ้นจะทำให้กลุ่มประเทศเศรษฐกิจเกิดใหม่สามารถทยอยเปิดเมืองได้มากขึ้น ซึ่งจะเป็นแรงสนับสนุน pent up demand ให้ปรับสูงขึ้นได้ นอกจากนี้ ปัญหา supply chain disruption ที่กดดันภาคการผลิตทั่วโลกโดยเฉพาะในกลุ่มประเทศเศรษฐกิจเกิดใหม่และเอเชียก็จะทยอยคลี่คลายลง ทำให้แนวโน้มการค้าโลกโดยเฉพาะในกลุ่มประเทศเศรษฐกิจเกิดใหม่กลับมาฟื้นตัวได้ดีขึ้น สำหรับแรงกดดันเงินเฟ้อที่ปรับสูงขึ้นเร็วในช่วงที่ผ่านมานั้น EIC คาดว่าจะทยอยปรับชะลอลงได้ในปีหน้าเช่นกัน จากแนวโน้มราคาสินค้าโภคภัณฑ์ที่จะปรับชะลอลงตามปัญหาอุปทานที่คลี่คลาย การเพิ่มกำลังการผลิตนอกจีน และปัจจัยฐานต่ำที่จะทยอยหมดไป ทั้งนี้อัตราเงินเฟ้อที่ปรับสูงขึ้นทำให้ธนาคารกลางของประเทศเศรษฐกิจหลักมีแนวโน้มลดการผ่อนคลายนโยบายการเงินลงในช่วงที่เหลือของปีนี้ โดย EIC คาดว่า ธนาคารกลางสหรัฐฯ (Fed) และธนาคารกลางยุโรป (ECB) จะลดระดับการเข้าซื้อสินทรัพย์ทางการเงิน (QE taper) ในช่วงไตรมาสที่สี่ปีนี้ สำหรับอัตราดอกเบี้ยนโยบายนั้น EIC ประเมินว่า Fed อาจปรับขึ้น 2 ครั้งในปี 2566 ส่วน ECB นั้น คาดว่าจะคงอัตราดอกเบี้ยนโยบายที่ระดับปัจจุบันจนถึงปี 2568 เป็นอย่างน้อย นอกจากนี้ แรงกดดันเงินเฟ้อที่ผ่านมายังส่งผลต่อการดำเนินนโยบายการเงินของประเทศเศรษฐกิจเกิดใหม่ที่มีความเสี่ยงด้านเสถียรภาพด้านราคา โดยจำเป็นต้องปรับขึ้นอัตราดอกเบี้ยนโยบายเพื่อควบคุมเงินเฟ้อแม้เศรษฐกิจจะยังไม่ฟื้นตัวดีนัก

ด้านเศรษฐกิจไทย EIC ปรับลดประมาณการเศรษฐกิจปี 2564 เหลือ 0.7% จากเดิมที่คาดไว้ที่ 0.9% โดยมีสาเหตุหลักจากผลของการระบาดในประเทศรอบล่าสุดที่รุนแรงมากกว่าคาด ส่งผลให้จำนวนนักท่องเที่ยวมีแนวโน้มเดินทางเข้าไทยน้อยกว่าเดิมตามความกังวลที่เพิ่มขึ้นจากสถานการณ์ระบาดในประเทศ สะท้อนได้จากหลายประเทศที่มีการประกาศให้ไทยเป็นประเทศความเสี่ยงสูงด้านการระบาด COVID-19 เช่น สหรัฐฯ และสหราชอาณาจักร จึงมีการปรับลดคาดการณ์จำนวนนักท่องเที่ยวเหลือ 1.7 แสนคน (เดิมคาด 3 แสนคน) นอกจากนี้ การใช้จ่ายของภาคเอกชนก็ได้รับผลกระทบหนักจากการระบาดในประเทศและมาตรการ lockdown เช่นกัน สะท้อนจากดัชนีการบริโภคภาคเอกชนเดือนกรกฎาคมที่หดตัวถึง -8.1%YOY รวมถึงการลงทุนก่อสร้างที่ได้รับผลกระทบจากมาตรการปิดแคมป์คนงานในช่วงเดือนกรกฎาคม โดยแม้ว่าจะกลับมาดำเนินการได้แล้ว แต่มาตรการ Bubble and seal ก็ทำให้ต้นทุนการดำเนินงานสูงขึ้นและทำงานได้ไม่เต็มศักยภาพ ทั้งนี้คาดว่าผลกระทบต่อเศรษฐกิจในประเทศจากการระบาดจะมีมากสุดในช่วงไตรมาส 3 ก่อนจะเริ่มฟื้นตัวได้ในช่วงต้นไตรมาส 4 จากแนวโน้มการฉีดวัคซีนครบโดสของประชากรที่จะเพิ่มขึ้นอย่างชัดเจน เป็นผลดีต่อความเชื่อมั่นและการกลับมาดำเนินการของกิจกรรมเศรษฐกิจ อย่างไรก็ตามแม้จะมีการฟื้นตัวในช่วงไตรมาส 4 แต่ EIC ก็คาดว่า GDP ไทยในช่วงครึ่งหลังของปี จะติดลบแบบ %YOY ทั้งสองไตรมาสสะท้อนผลกระทบที่รุนแรงของการระบาดที่ยืดเยื้อต่อความเชื่อมั่นของผู้บริโภคและภาคธุรกิจ

ด้านเศรษฐกิจไทย EIC ปรับลดประมาณการเศรษฐกิจปี 2564 เหลือ 0.7% จากเดิมที่คาดไว้ที่ 0.9% โดยมีสาเหตุหลักจากผลของการระบาดในประเทศรอบล่าสุดที่รุนแรงมากกว่าคาด ส่งผลให้จำนวนนักท่องเที่ยวมีแนวโน้มเดินทางเข้าไทยน้อยกว่าเดิมตามความกังวลที่เพิ่มขึ้นจากสถานการณ์ระบาดในประเทศ สะท้อนได้จากหลายประเทศที่มีการประกาศให้ไทยเป็นประเทศความเสี่ยงสูงด้านการระบาด COVID-19 เช่น สหรัฐฯ และสหราชอาณาจักร จึงมีการปรับลดคาดการณ์จำนวนนักท่องเที่ยวเหลือ 1.7 แสนคน (เดิมคาด 3 แสนคน) นอกจากนี้ การใช้จ่ายของภาคเอกชนก็ได้รับผลกระทบหนักจากการระบาดในประเทศและมาตรการ lockdown เช่นกัน สะท้อนจากดัชนีการบริโภคภาคเอกชนเดือนกรกฎาคมที่หดตัวถึง -8.1%YOY รวมถึงการลงทุนก่อสร้างที่ได้รับผลกระทบจากมาตรการปิดแคมป์คนงานในช่วงเดือนกรกฎาคม โดยแม้ว่าจะกลับมาดำเนินการได้แล้ว แต่มาตรการ Bubble and seal ก็ทำให้ต้นทุนการดำเนินงานสูงขึ้นและทำงานได้ไม่เต็มศักยภาพ ทั้งนี้คาดว่าผลกระทบต่อเศรษฐกิจในประเทศจากการระบาดจะมีมากสุดในช่วงไตรมาส 3 ก่อนจะเริ่มฟื้นตัวได้ในช่วงต้นไตรมาส 4 จากแนวโน้มการฉีดวัคซีนครบโดสของประชากรที่จะเพิ่มขึ้นอย่างชัดเจน เป็นผลดีต่อความเชื่อมั่นและการกลับมาดำเนินการของกิจกรรมเศรษฐกิจ อย่างไรก็ตามแม้จะมีการฟื้นตัวในช่วงไตรมาส 4 แต่ EIC ก็คาดว่า GDP ไทยในช่วงครึ่งหลังของปี จะติดลบแบบ %YOY ทั้งสองไตรมาสสะท้อนผลกระทบที่รุนแรงของการระบาดที่ยืดเยื้อต่อความเชื่อมั่นของผู้บริโภคและภาคธุรกิจ

อย่างไรก็ดี เศรษฐกิจไทยปี 2564 ยังมีปัจจัยสนับสนุนจากภาคส่งออกและเม็ดเงินภาครัฐ โดยภาคส่งออกของไทยยังมีแนวโน้มขยายตัวต่อเนื่อง แต่อัตราเติบโตจะชะลอลงในช่วงที่เหลือของปี จากฐานของปีก่อนหน้าที่สูงขึ้น ประกอบกับเศรษฐกิจโลกที่มีการสะดุดตัวจากการระบาดของสายพันธุ์เดลตาทั่วโลก โดยเฉพาะเศรษฐกิจประเทศกำลังพัฒนาในอาเซียน อีกทั้ง ปัญหาด้าน Supply chain disruption ที่อาจเกิดขึ้นจากทั้งการปิดโรงงานในประเทศ และการหยุดการผลิตในประเทศคู่ค้าที่อยู่ในห่วงโซ่การผลิตเดียวกัน ในส่วนของภาครัฐ ยังมีการเบิกจ่ายต่อเนื่องจากทั้งในงบประมาณและจากหลายมาตรการช่วยเหลือแต่มาตรการที่มียังไม่เพียงพอ ทั้งใน 1) เชิงพื้นที่ที่ช่วยเหลือรายได้นายจ้างและลูกจ้างเพียง 29 จังหวัดที่โดน lockdown ขณะที่ผลกระทบกระจายตัวไปยังทั่วประเทศ 2) เชิงระยะเวลาที่ช่วยเหลือรายได้เพียง 1-2 เดือน ขณะที่ผลกระทบลากยาวอย่างน้อย6 เดือนตั้งแต่เดือนเมษายน และ 3) เชิงเม็ดเงินที่มีมาตรการช่วยเหลือจากการโอนเงินโดยตรงเพียง 2 แสนล้านบาท ขณะที่EIC ประเมินผลกระทบการระบาดรอบ 3 มีมากถึง 8.5 แสนล้านบาท ดังนั้น EIC จึงคาดว่าภาครัฐจะต้องออกมาตรการเพิ่มเติมเพื่อพยุงเศรษฐกิจในช่วงที่เหลือของปี โดยจะเป็นการใช้เม็ดเงินจนหมด พรก. กู้เงิน 1 ล้านล้านบาท และอีก 2 แสนล้านบาทจาก พรก. กู้เงิน 5 แสนล้านบาท

สำหรับปี 2565 EIC คาดเศรษฐกิจไทยจะเติบโตได้ที่ 3.4% จากการฟื้นตัวจากทั้งอุปสงค์ภายในและนอกประเทศ ตามความคืบหน้าในการฉีดวัคซีนที่มากขึ้น โดยอัตราการฉีดวัคซีนที่มากขึ้นทั่วโลกในปีหน้าจะเป็นผลดีต่อเศรษฐกิจโลกโดยเฉพาะประเทศกำลังพัฒนาที่เศรษฐกิจจะฟื้นตัวเร่งขึ้นจากปีก่อน ซึ่งทำให้การส่งออกไทยยังมีแนวโน้มขยายตัวต่อเนื่องแต่ในอัตราที่ชะลอลงมาที่ 4.7% นอกจากนี้ ภาคท่องเที่ยวระหว่างประเทศก็มีแนวโน้มฟื้นตัวเช่นกัน โดยคาดว่าจะมีนักท่องเที่ยวเดินทางเข้าไทยเพิ่มขึ้นเป็น 6.3 ล้านคน ด้านเศรษฐกิจในประเทศ มีแนวโน้มฟื้นตัวเช่นกันจากอัตราการฉีดวัคซีนที่คืบหน้า โดยในช่วงไตรมาสแรกปี 2565 อาจมีผู้ได้รับวัคซีนครบโดสถึง 70-80% ของประชากร ซึ่งส่งผลดีต่อการฟื้นตัวของกิจกรรมเศรษฐกิจ สำหรับภาครัฐ แม้การใช้จ่ายบริโภคจะมีแนวโน้มหดตัวตามกรอบงบประมาณที่ลดลง แต่การลงทุนภาครัฐยังมีแนวโน้มขยายตัวจากเงินลงทุนของรัฐวิสาหกิจ

ในโครงการเมกะโปรเจกต์และอัตราเบิกจ่ายปี 2564 ที่ต่ำจากมาตรการปิดแคมป์คนงานที่จะกลับมาเร่งตัวในปีหน้า นอกจากนี้ยังคาดว่าภาครัฐจะใช้เงินที่เหลือราว 3 แสนล้านบาทจาก พรก. กู้เงิน 5 แสนล้านบาทเพื่อสนับสนุนเศรษฐกิจเพิ่มเติมในปี 2565

แม้เศรษฐกิจจะฟื้นตัวได้ในปี 2565 แต่ก็จะเป็นการฟื้นตัวแบบช้า ๆ เนื่องจากผลของแผลเป็นเศรษฐกิจ โดยแผลเป็นในภาคธุรกิจที่การเปิดกิจการยังมีการหดตัวสูงเมื่อเทียบกับช่วงก่อน COVID-19 โดยเฉพาะกลุ่มโรงแรม ยานยนต์และอสังหาริมทรัพย์ ขณะที่กิจการที่เปิดใหม่ในระยะหลังมักมีขนาดเล็กและอยู่ในสาขาที่มีการลงทุนน้อยกว่าโดยเปรียบเทียบเช่น ภาคเกษตร และร้านอาหาร การลดลงของจำนวนกิจการใหม่ในภาพรวมและลักษณะของกิจการเปิดใหม่ที่เปลี่ยนไปจะเป็นข้อจำกัดในการขยายตัวต่อการลงทุนและการจ้างงานในระยะข้างหน้า นอกจากนี้ แผลเป็นยังเกิดขึ้นในตลาดแรงงาน สะท้อนจากอัตราการว่างงานช่วงครึ่งแรกของปี 2564 ที่อยู่ในระดับสูงต่อเนื่องที่ราว 1.9% เพิ่มขึ้นเป็นเท่าตัวจากในช่วงก่อน COVID-19

สำหรับผู้ที่ยังมีงานทำอยู่ก็มีรายได้เฉลี่ยลดลง จากการลดลงของจำนวนชั่วโมงการทำงานที่ทำให้รายได้โอทีและโบนัสหดตัวลงมาก อีกทั้ง แรงงานยังมีการเคลื่อนย้ายไปในงานที่รายได้ต่ำลงอีกด้วย ไม่ว่าจะเป็นการย้ายไปทำงานในภาคธุรกิจที่ค่าแรงเฉลี่ยต่ำลง หรือการเปลี่ยนจากลูกจ้างเป็นประกอบอาชีพอิสระซึ่งมีรายได้ต่ำกว่า โดยสภาวะตลาดแรงงานที่ซบเซานี้จะบั่นทอนความสามารถของภาคครัวเรือนในการหารายได้และการบริหารจัดการหนี้ที่อยู่ในระดับสูงซึ่งคาดว่าน่าจะยังเป็นหนึ่งในภาระหนักของภาคครัวเรือนไทยต่อเนื่องในระยะปานกลาง

ดังนั้น ภาครัฐควรพิจารณากู้เงินเพื่อสนับสนุนเศรษฐกิจเพิ่มเติมเพื่อลดขนาด Output loss และแผลเป็นเศรษฐกิจเพื่อไม่ให้กระทบศักยภาพของเศรษฐกิจในระยะข้างหน้า โดยจากการคำนวณของ EIC พบว่าแม้เศรษฐกิจจะเติบโตที่ 3.4% ในปี 2565 แต่ก็ยังต่ำกว่าระดับศักยภาพมาก จึงทำให้มี output loss[1] ในระดับสูงและผลของแผลเป็นเศรษฐกิจที่ลึกขึ้นโดยกว่าเศรษฐกิจไทยจะกลับไปอยู่ในระดับปี 2562 จะต้องรอถึงช่วงกลางปี 2566 ทั้งนี้การปล่อยให้เศรษฐกิจอยู่ในระดับต่ำกว่าศักยภาพหรือมีแผลเป็นเศรษฐกิจขนาดใหญ่เป็นเวลานาน จะส่งผลเสียระยะยาวต่อเศรษฐกิจไทย ผ่าน 1) จำนวนธุรกิจที่ต้องปิดกิจการมากขึ้น ทำให้การจ้างงานและการลงทุนลดลงมาก กระทบต่อศักยภาพในการเติบโตในระยะข้างหน้า 2) คนว่างงานไม่สามารถหางานได้หรืออยู่ในภาคเศรษฐกิจที่ไม่ตรงกับทักษะ ทำให้คนกลุ่มนี้สูญเสียรายได้เป็นเวลานาน ขาดการพัฒนาทักษะที่เหมาะสม และอาจกลายเป็นผู้ว่างงานระยะยาวซึ่งจะกระทบกับผลิตภาพ (productivity) ของเศรษฐกิจในระยะข้างหน้า ขณะเดียวกันวิกฤตที่เกิดขึ้นมีแนวโน้มส่งผลกระทบที่รุนแรงกว่ากับแรงงานที่มีรายได้น้อยและทักษะไม่มาก รวมถึงธุรกิจ SME ซึ่งจะส่งผลให้ปัญหาความเหลื่อมล้ำในไทยยิ่งถ่างกว้างขึ้น เสี่ยงต่อการก่อเกิดปัญหาเสถียรภาพทางการเมืองและปัญหาสังคมอื่น ๆ ตามมา

ด้วยเหตุนี้ภาครัฐจึงควรพิจารณากู้เงินเพิ่มเติมเพื่อลดแผลเป็นทางเศรษฐกิจ รวมทั้งสนับสนุนการฟื้นฟูและการปรับโครงสร้างเศรษฐกิจไทย โดยเฉพาะมาตรการเพิ่มทักษะแรงงาน (Upskill/Reskill) มาตรการสนับสนุนการใช้เทคโนโลยีดิจิทัลของธุรกิจ SME และการลงทุนเพื่ออุตสาหกรรมใหม่ ๆ เพื่อรองรับกับโครงสร้างเศรษฐกิจและความต้องการของผู้บริโภคที่เปลี่ยนแปลงไปในโลกภายหลัง COVID-19 โดยแม้การกู้เงินเพิ่มเติมจะทำให้ระดับหนี้สาธารณะปรับสูงขึ้นกว่าเพดานหนี้ที่ 60% ต่อ GDP แต่ยังอยู่ในวิสัยที่ภาครัฐจะสามารถบริหารจัดการได้ในภาวะดอกเบี้ยต่ำและสภาพคล่องในประเทศอยู่ในระดับสูง โดยภาครัฐต้องสื่อสารถึงแผนการลดระดับหนี้ในระยะปานกลางที่น่าเชื่อถือ เพื่อสร้างความเชื่อมั่นต่อเสถียรภาพการคลัง

ด้วยเหตุนี้ภาครัฐจึงควรพิจารณากู้เงินเพิ่มเติมเพื่อลดแผลเป็นทางเศรษฐกิจ รวมทั้งสนับสนุนการฟื้นฟูและการปรับโครงสร้างเศรษฐกิจไทย โดยเฉพาะมาตรการเพิ่มทักษะแรงงาน (Upskill/Reskill) มาตรการสนับสนุนการใช้เทคโนโลยีดิจิทัลของธุรกิจ SME และการลงทุนเพื่ออุตสาหกรรมใหม่ ๆ เพื่อรองรับกับโครงสร้างเศรษฐกิจและความต้องการของผู้บริโภคที่เปลี่ยนแปลงไปในโลกภายหลัง COVID-19 โดยแม้การกู้เงินเพิ่มเติมจะทำให้ระดับหนี้สาธารณะปรับสูงขึ้นกว่าเพดานหนี้ที่ 60% ต่อ GDP แต่ยังอยู่ในวิสัยที่ภาครัฐจะสามารถบริหารจัดการได้ในภาวะดอกเบี้ยต่ำและสภาพคล่องในประเทศอยู่ในระดับสูง โดยภาครัฐต้องสื่อสารถึงแผนการลดระดับหนี้ในระยะปานกลางที่น่าเชื่อถือ เพื่อสร้างความเชื่อมั่นต่อเสถียรภาพการคลัง

ด้านนโยบายการเงิน คาดว่าคณะกรรมการนโยบายการเงินจะคงอัตราดอกเบี้ยนโยบายที่ 0.5% ตลอดปี 2564 และ 2565 และเน้นการเพิ่มประสิทธิภาพของมาตรการทางการเงินเพื่อกระจายสภาพคล่องให้ทั่วถึงขึ้น ภาวะการเงินโดยรวมของไทยยังคงอยู่ในระดับผ่อนคลายจากการที่ ธปท. คงอัตราดอกเบี้ยนโยบายไว้ที่ระดับต่ำสุดเป็นประวัติการณ์ภายใต้แนวโน้มเงินเฟ้อที่แม้จะสูงขึ้นจากปีก่อนหน้าตามราคาน้ำมันแต่จะยังอยู่ในระดับต่ำ (คาดเงินเฟ้อทั่วไปปี 2564 อยู่ที่ 0.9% และปี 2565 อยู่ที่ 1%) อย่างไรก็ดี อัตราดอกเบี้ยพันธบัตรรัฐบาลระยะยาวของไทยในปีนี้ปรับสูงขึ้นตามอัตราดอกเบี้ยพันธบัตรรัฐบาลสหรัฐฯ ส่งผลให้ต้นทุนการระดมทุนของทั้งภาคธุรกิจและภาครัฐปรับสูงขึ้นตามไปด้วย โดยเฉพาะธุรกิจที่มีความเสี่ยงด้านเครดิตสูงได้รับผลกระทบมากกว่า สะท้อนจาก credit spread ที่ยังคงอยู่ในระดับสูง ในระยะต่อไป EIC คาดว่า ธปท. จะคงอัตราดอกเบี้ยนโยบายที่ระดับ 0.5% ตลอดปี 2564 และปี 2565 หากการแพร่ระบาดไม่กลับมารุนแรงขึ้นมากในไตรมาสที่ 4 ปีนี้ โดย กนง. น่าจะต้องการเก็บ policy space ไว้ใช้ยามจำเป็นที่เศรษฐกิจไทยกลับมาหดตัว และถึงแม้ว่าการลดอัตราดอกเบี้ยนโยบายจะช่วยลดภาระการชำระหนี้ลง แต่จะมีผลกระตุ้นเศรษฐกิจค่อนข้างจำกัด นอกจากนี้ ดอกเบี้ยที่ลดต่ำลงอีกอาจทำให้ประชาชนที่พึ่งพารายรับจากดอกเบี้ยเงินฝากต้องหันมาออมเงินมากขึ้นและลดการใช้จ่ายลง อีกทั้ง ยังเป็นการสะสมความเปราะบางต่อเสถียรภาพการเงินไทยในระยะยาวอีกด้วย ทั้งนี้ EIC ประเมินว่า มีโอกาสที่ กนง. จะลดอัตราดอกเบี้ยนโยบายลง 1 ครั้งภายในปีนี้ราว 30% โดยขึ้นอยู่กับการแพร่ระบาดและอัตราการฉีดวัคซีนที่อาจล่าช้ากว่าคาดจนทำให้เศรษฐกิจกลับมาหดตัวอีกครั้ง ทั้งนี้ธนาคารแห่งประเทศไทยจะให้น้ำหนักกับการเพิ่มประสิทธิภาพการส่งผ่านนโยบายการเงินผ่านการปรับมาตรการทางการเงินต่าง ๆ โดยเฉพาะในกลไกการลดความเสี่ยงด้านเครดิตเพื่อกระจายสภาพคล่องไปยังภาคครัวเรือนและภาคธุรกิจ SME ให้มากขึ้น ควบคู่กับการสนับสนุนการปรับโครงสร้างหนี้ของสถาบันการเงินให้สอดคล้องกับปัญหาของลูกหนี้แต่ละกลุ่มมากยิ่งขึ้น รวมทั้งพิจารณาเข้าดูแลอัตราดอกเบี้ยในตลาดการเงินหากเกิดความผันผวนตามภาวะการเงินโลกที่จะตึงตัวขึ้นในปีหน้า

สำหรับค่าเงินบาท ณ สิ้นปี 2564 EIC คาดว่ามีแนวโน้มอยู่ในช่วง 32.5-33 บาทต่อดอลลาร์สหรัฐ โดยเงินบาทกลับมาแข็งค่าเล็กน้อยในเดือนที่ผ่านมาจากความเชื่อมั่นของนักลงทุนที่ปรับดีขึ้นตามสถานการณ์การติดเชื้อในประเทศที่ลดลง ทำให้มีเงินทุนเคลื่อนย้ายไหลกลับเข้าสู่ตลาดการเงินไทย สำหรับในช่วงที่เหลือของปี เงินบาทมีแนวโน้มอ่อนตัวเล็กน้อยอยู่ในช่วง32.5-33 บาทต่อดอลลาร์สหรัฐ เนื่องจากดุลบัญชีเดินสะพัดจะยังขาดดุลอยู่มากจากอัตราค่าระวางสินค้า (Freight) ในระดับสูงและจำนวนนักท่องเที่ยวต่างชาติที่จะฟื้นตัวช้า อีกทั้ง ยังมีความเสี่ยงที่จำนวนผู้ติดเชื้ออาจกลับมาสูงขึ้นอีกได้หลังมีการเปิดเมืองมากขึ้น สำหรับแนวโน้มเงินบาทในปี 2565 EIC คาดว่าอาจกลับมาแข็งค่าขึ้นเล็กน้อยที่ 32-33 บาทต่อดอลลาร์สหรัฐ เนื่องจาก

1) เศรษฐกิจไทยมีแนวโน้มฟื้นตัวดีขึ้นตามแนวโน้มการเปิดเมืองหลังมีการฉีดวัคซีนได้มากขึ้น 2) ดุลบัญชีเดินสะพัดคาดว่าจะขาดดุลลดลง (คาดขาดดุล 0.1 พันล้านดอลลาร์สหรัฐจากปีนี้ขาดดุลที่ 10.8 พันล้านดอลลาร์สหรัฐ) จากการทยอยเปิดรับนักท่องเที่ยวและค่าระวางสินค้าที่จะทยอยลดลง และ 3) เงินดอลลาร์สหรัฐมีแนวโน้มอ่อนค่าลง จากการแพร่ระบาดที่โน้มลดลงทำให้เศรษฐกิจโลกโดยเฉพาะกลุ่มประเทศเกิดใหม่มีแนวโน้มฟื้นตัวชัดเจนขึ้น ทำให้มีเงินไหลกลับเข้าประเทศกำลังพัฒนามากขึ้น

ทั้งนี้เศรษฐกิจไทยในช่วงที่เหลือของปี 2564 และปี 2565 ยังมีความเสี่ยงด้านต่ำในหลายมิติ ประกอบไปด้วย 1) การระบาดในประเทศรอบปัจจุบันที่อาจปรับรุนแรงเพิ่มขึ้นอีกครั้งจากการทยอยเปิดเมือง 2) การกลายพันธุ์ของไวรัสที่อาจทำให้ประสิทธิภาพวัคซีนลดลง ซึ่งจะกระทบต่อเศรษฐกิจทั่วโลก เนื่องจากต้องมีมาตรการควบคุมการระบาดที่เข้มงวดอีกครั้ง ทำให้การฟื้นตัวด้านการค้าและการท่องเที่ยวโลกต้องเลื่อนออกไป 3) ปัญหาด้าน Supply chain disruption ที่อาจเกิดขึ้นจากทั้งการปิดโรงงานในประเทศ และการหยุดการผลิตในประเทศคู่ค้าที่อยู่ในห่วงโซ่การผลิตเดียวกัน และ 4) ผลของแผลเป็นเศรษฐกิจที่อาจมีมากกว่าคาด จนกระทบต่อความสามารถในการชำระหนี้ของภาคครัวเรือนและธุรกิจในวงกว้าง

โดย : ดร.ยรรยง ไทยเจริญรองผู้จัดการใหญ่อาวุโส ประธานเจ้าหน้าที่บริหารกลุ่มงาน Economic Intelligence Center ธนาคารไทยพาณิชย์ จำกัด (มหาชน)

ศูนย์วิจัยเศรษฐกิจและธุรกิจ Economic Intelligence Center (EIC) ธนาคารไทยพาณิชย์ จำกัด (มหาชน)