การส่งออกเดือนมิถุนายน 2021 ขยายตัวสูงตามทิศทางการค้าโลกที่ยังขยายตัวดีและปัจจัยฐานต่ำ ในปีก่อนหน้า โดยเป็นการขยายตัวในทุกตลาดและสินค้าสำคัญ นำโดยการส่งออกรถยนต์และส่วนประกอบ ผลไม้สด แช่เย็น แช่แข็งและแห้ง ผลิตภัณฑ์ยาง เคมีภัณฑ์ และเม็ดพลาสติก สอดคล้องกับมูลค่าการส่งออกของหลายประเทศทั่วโลกที่ขยายตัวสูงในเดือนมิถุนายน ขณะที่ดัชนี Global PMI: Export orders ในเดือนมิถุนายนยังอยู่สูงกว่า 50 สะท้อนการส่งออกยังมีแนวโน้มขยายตัวต่อเนื่องอย่างน้อยในระยะสั้น

อย่างไรก็ดี การระบาดของสายพันธุ์เดลตาทำให้ความเสี่ยงต่อการส่งออกไทยเพิ่มขึ้น ผ่านเศรษฐกิจประเทศกำลังพัฒนาที่ได้รับผลกระทบจากการระบาด โดยเฉพาะกลุ่มประเทศอาเซียนที่เป็นคู่ค้าหลักของไทย และความเสี่ยง supply disruption ที่อาจเกิดขึ้นจากการปิดโรงงานที่ได้รับผลกระทบจากการระบาดในประเทศ

Key points

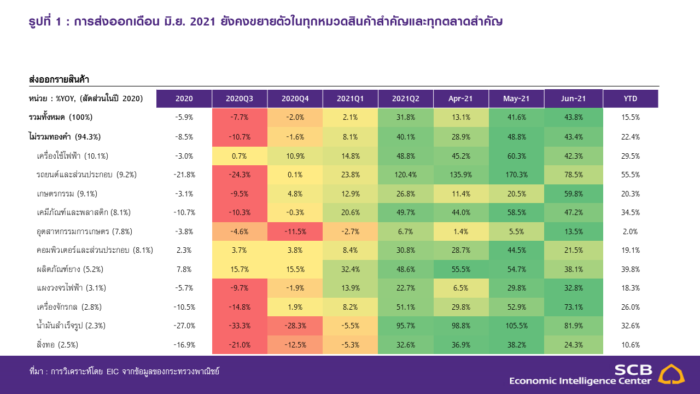

มูลค่าการส่งออกเดือนมิถุนายน 2021 ขยายตัวถึง 43.8%YOY นับเป็นอัตราการขยายตัวที่สูงสุด

ในรอบ 11 ปี และหากหักทองคำการส่งออกจะขยายตัว 43.4%YOY ทำให้ในช่วงครึ่งแรกของปี 2021 มูลค่าการส่งออกขยายตัวที่ 15.5%YOY และหากไม่รวมทองคำการส่งออกจะเติบโตถึง 22.4%YOY

ด้านการส่งออกรายสินค้าพบว่าการส่งออกสินค้าสำคัญทุกประเภทมีการขยายตัว โดยสินค้าสำคัญ

ที่ขยายตัวสูง ได้แก่ รถยนต์และส่วนประกอบ ผลไม้สด แช่เย็น แช่แข็งและแห้ง ผลิตภัณฑ์ยาง เคมีภัณฑ์ และเม็ดพลาสติก

- การส่งออกรถยนต์และส่วนประกอบขยายตัวถึง 78.5%YOY ขยายตัวต่อเนื่อง 8 เดือนติดต่อกัน โดยตลาดหลัก

ที่ขยายตัวสูง ได้แก่ เวียดนาม (338.4%YOY) ออสเตรเลีย (70.3%YOY) สหรัฐฯ (154.1%YOY) และมาเลเซีย (305.3%YOY) - ผลไม้สด แช่เย็น แช่แข็งและแห้งขยายตัวมากถึง 185.1%YOY โดยมีตลาดหลักที่ขยายตัวสูงคือ จีน (263.4%YOY) ซึ่งการส่งออกไปจีนคิดเป็น 83.24% ของการส่งออกผลไม้ทั้งหมด

- ผลิตภัณฑ์ยางขยายตัวที่ 38.1%YOY ขยายตัวต่อเนื่อง 13 เดือนติดต่อกันตามการเติบโตของอุตสาหกรรม

ที่เกี่ยวเนื่องกัน ได้แก่ ยางยานพาหนะ (50.4%YOY) และถุงมือยาง (62.2%YOY) - การส่งออกเคมีภัณฑ์ขยายตัวที่ 59.8%YOY โดยมีตลาดหลักที่ขยายตัวสูงคือ จีน (54.3%YOY), เวียดนาม (50.2%YOY) และญี่ปุ่น (106%YOY) ขณะที่การส่งออกเม็ดพลาสติกขยายตัวดีเช่นเดียวกันที่ 50%YOY โดยเฉพาะในตลาดอินเดีย (196.1%YOY), สหรัฐฯ (130.5%YOY), อินโดนีเซีย (106.6%YOY) และเวียดนาม (74.03%YOY)

- เครื่องจักรกลและส่วนประกอบขยายตัว 73.1%YOY โดยขยายตัวต่อเนื่องเป็นเดือนที่ 5 โดยมีตลาดหลัก

ที่ขยายตัว คือ สหรัฐฯ (144.2%YOY), ญี่ปุ่น (56.4%YOY), จีน (81.2%YOY), อินโดนีเซีย (165.4%YOY) และมาเลเซีย (103.6%YOY) - เครื่องคอมพิวเตอร์และอุปกรณ์ขยายตัวเพิ่มขึ้น 21.6%YOY จากผลกระทบความต้องการใช้สินค้าอิเล็กทรอนิกส์

ที่บ้านในสถานการณ์ของโควิด โดยขยายตัวต่อเนื่องเป็นเดือนที่ 7 มีตลาดหลักที่ขยายตัว ได้แก่ ฮ่องกง (38.9%YOY), เนเธอร์แลนด์ (47.3%YOY) และสิงคโปร์ (385.2%YOY) - น้ำมันสำเร็จรูปขยายตัวถึง 81.9%YOY ตามความต้องการใช้พลังงานและน้ำมันที่เพิ่มสูงขึ้นอย่างต่อเนื่อง โดยมีตลาดหลักที่ขยายตัว เช่น เกาหลีใต้ (1,137.3%YOY), ฟิลิปปินส์ (1,177.7%YOY), มาเลเซีย (199.7%YOY) และกัมพูชา (55.9%YOY)

- เหล็ก เหล็กกล้าและผลิตภัณฑ์ขยายตัวสูงถึง 83.1%YOY โดยตลาดหลักที่ขยายตัวสูง ได้แก่ สหรัฐฯ (48.3%YOY), ญี่ปุ่น (114.9%YOY), จีน (310%YOY) และอินเดีย (138.3%YOY)

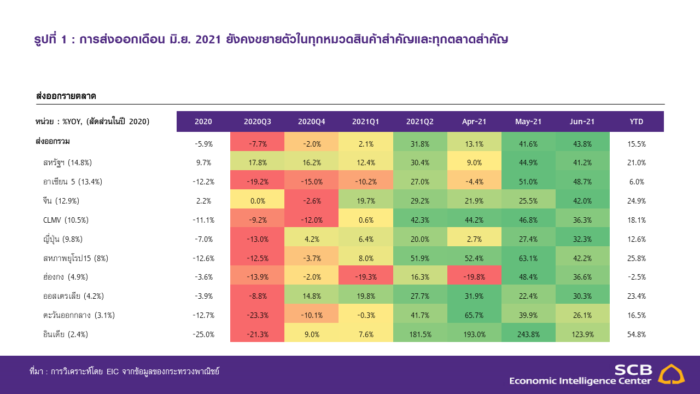

ด้านการส่งออกรายตลาด พบว่าการส่งออกขยายตัวทุกตลาดสำคัญ โดยเฉพาะ อินเดีย, กลุ่มอาเซียน 5, กลุ่มสหภาพยุโรป 15, จีน และสหรัฐฯ

- การส่งออกไปอินเดียขยายตัว 123.9%YOY ซึ่งเป็นการขยายตัวในอัตราเลขสามหลักติดต่อกัน 3 เดือน โดยมีสินค้าหลักที่ขยายตัวคือ ไขมันและน้ำมันจากพืชและสัตว์ (33,181.3%YOY), รถยนต์และส่วนประกอบ (424.6%YOY), เหล็ก เหล็กกล้าและผลิตภัณฑ์ (138.3%YOY) และเม็ดพลาสติก (196.1%YOY)

- การส่งออกไปตลาดอาเซียน 5 ขยายตัวที่ 48.7%YOY โดยสินค้าส่งออกหลักที่ขยายตัว ได้แก่ รถยนต์และส่วนประกอบ (140.2%YOY), น้ำมันสำเร็จรูป (154.4%YOY) และเครื่องคอมพิวเตอร์ (82.7%YOY)

- การส่งออกไปยุโรป 15 ขยายตัว 42.2%YOY ในอัตราเลขสองหลักติดต่อกัน 4 เดือนโดยมีสินค้าหลักที่ขยายตัว เช่น อัญมณีและเครื่องประดับ (118%YOY) รถจักรยานยนต์และส่วนประกอบ (164.8%YOY) เครื่องคอมพิวเตอร์ อุปกรณ์และส่วนประกอบ (53.93%YOY) เป็นต้น

- การส่งออกไปจีนขยายตัวที่ 42%YOY ซึ่งเป็นการขยายตัว 7 เดือนติดต่อกัน โดยสินค้าหลักที่ขยายตัว ได้แก่ ผลไม้สด แช่เย็น แช่แข็งและแห้ง (263.4%YOY), เครื่องคอมพิวเตอร์และส่วนประกอบ (36.8%YOY), เคมีภัณฑ์ (54.29%YOY) และยางพารา (151.8%YOY)

- การส่งออกไปสหรัฐฯ ขยายตัวที่ 41.2%YOY ขยายตัวติดต่อกัน 13 เดือน โดยสินค้าหลักที่ขยายตัว เช่น เครื่องจักรกลและส่วนประกอบ (144.2%YOY), รถยนต์และส่วนประกอบ (154.1%YOY), อัญมณีและเครื่องประดับ (165.7%YOY) และผลิตภัณฑ์ยาง (60.2%YOY) เป็นต้น

ด้านมูลค่านำเข้าในเดือนมิถุนายน 2021 ขยายตัว 53.8%YOY ซึ่งเป็นการขยายตัวต่อเนื่องเป็นเดือนที่ 5 สอดคล้องกับการส่งออกที่ขยายตัว โดยเป็นการขยายตัวในทุกหมวดนำเข้าสำคัญ ได้แก่ สินค้าเชื้อเพลิง (77.7%YOY)

ที่ขยายตัวจากทั้งฐานต่ำและราคาที่ปรับเพิ่มขึ้นสูงเมื่อเทียบกับปีก่อน, สินค้าทุน (28.5%YOY), สินค้าอุปโภคบริโภค (17.9%YOY) และยานพาหนะและอุปกรณ์การขนส่ง (98.9%YOY) ขณะที่การนำเข้าสินค้าวัตถุดิบและกึ่งสำเร็จรูปขยายตัวเช่นกันที่ 72.9%YOY แต่หากหักทองคำจะเหลือขยายตัวที่ 69.4%YOY ทั้งนี้ช่วงครึ่งแรกของปี 2021 การนำเข้าขยายตัวที่ 26.2%YOY ทำให้ดุลการค้าในช่วงครึ่งปีแรกเกินดุลที่ 2,439.2 ล้านดอลลาร์สหรัฐ

นายวิชาญ กุลาตี, นักวิเคราะห์, นักวิเคราะห์, Economic Intelligence Center (EIC) ธนาคารไทยพาณิชย์ จำกัด (มหาชน)

Implication

การส่งออกเดือนมิถุนายน 2021 ขยายตัวสูงตามการค้าโลกที่ปรับเพิ่มต่อเนื่องและปัจจัยฐานต่ำ สอดคล้องกับตัวเลขส่งออกของหลายประเทศทั่วโลก โดยจะเห็นได้ว่านอกจากปัจจัยฐานต่ำแล้ว การส่งออกไทยก็ยังปรับเพิ่มขึ้นอย่างแข็งแกร่ง สะท้อนจากระดับมูลค่าส่งออกที่อยู่สูงกว่าระดับของปี 2019 ซึ่งเป็นปีก่อนจะมีการระบาดของ COVID-19 และหากพิจารณาการเติบโตแบบเทียบกับเดือนก่อนหน้าแบบปรับฤดูกาลก็พบว่า การส่งออกของไทยกลับมาขยายตัวเล็กน้อยที่ 2.4%MoM_sa ซึ่งการขยายตัวดังกล่าวเป็นไปตามทิศทางการค้าโลกที่ปรับเพิ่มขึ้นต่อเนื่อง สะท้อนจากมูลค่าส่งออกของหลายประเทศส่งออกสำคัญของโลกล้วนมีอัตราเติบโตสูงมากในช่วงเดือนมิถุนายน

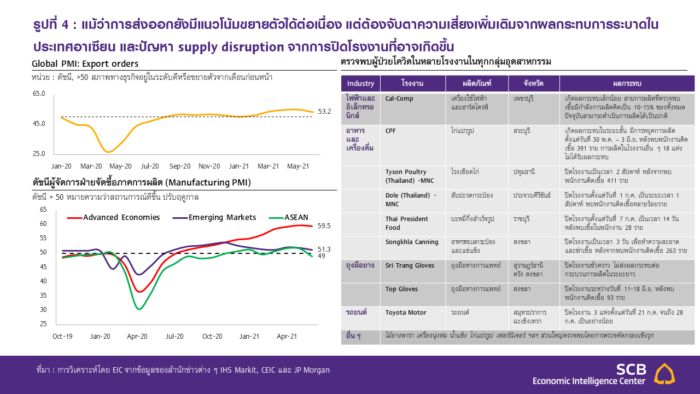

ในระยะต่อไป การส่งออกยังมีแนวโน้มขยายตัวต่อเนื่อง แต่ต้องติดตามความเสี่ยงที่เพิ่มขึ้นจากผลกระทบการระบาดในประเทศอาเซียน และปัญหา Supply Disruption ที่อาจเกิดขึ้น โดยแม้จะมีการระบาดของสายพันธุ์เดลตาเกิดขึ้นทั่วโลก แต่ global pmi export orders ก็ยังอยู่ในระดับเกิน 50 สะท้อนว่าการส่งออกยังขยายตัวได้ต่อเนื่องในระยะสั้น อย่างไรก็ดี การระบาดที่กลับมาอีกครั้งได้ส่งผลกระทบทางเศรษฐกิจ

ต่อประเทศกำลังพัฒนามากกว่า เนื่องจากมีความคืบหน้าในการฉีดวัคซีนที่ไม่สูงนัก สะท้อนจาก Manufacturing PMI ของประเทศพัฒนาแล้วที่มีแนวโน้มเพิ่มสูงขึ้น ในขณะที่ของประเทศกำลังพัฒนามีแนวโน้มลดลง

จึงเป็นความเสี่ยงที่ต้องติดตาม โดยเฉพาะการระบาดในอาเซียนซึ่งเป็นคู่ค้าสำคัญของไทย ซึ่งอาจกระทบต่อการส่งออกไทยจากอุปสงค์ที่ลดลงหรือปัญหา supply chain disruption ที่อาจเกิดขึ้น นอกจากนี้ ในส่วนของไทยเองก็มีความเสี่ยงด้าน supply disruption ที่เกิดจากการปิดโรงงาน โดยเท่าที่ EIC ได้ติดตามสถานการณ์พบว่ามีการปิดโรงงานหลายแห่งในช่วงที่ผ่านมา แต่ส่วนใหญ่เป็นการปิดเพียงชั่วคราวเท่านั้น ยังไม่ส่งผลกระทบต่อการผลิตในภาพรวม แต่หากการระบาดส่งผลทำให้โรงงานต้องปิดตัวมากหรือนานขึ้นก็จะเป็นความเสี่ยงสำคัญต่อการผลิตเพื่อส่งออก

ในระยะข้างหน้า

ในส่วนของปัญหาการขาดแคลนตู้คอนเทนเนอร์และเซมิคอนดักเตอร์ (ชิป) ก็ยังเป็นปัจจัยกดดันต่อเนื่อง โดยปัญหาการขาดแคลนตู้คอนเทนเนอร์ได้ปรับตัวแย่ลงอีกในช่วงหลังจากผลกระทบของการระบาดระลอกใหม่ทางตอนใต้ของจีนในเดือนพฤษภาคม 2021 ซึ่งถึงแม้ว่าจะควบคุมการระบาดได้แล้วแต่ก็ทำให้เกิดความล่าช้าในการบริหารจัดการสินค้าของท่าเรือเหยียนเทียนและท่าเรือกว่างโจว สะท้อนจากราคาระวางเรือ (Freight) และระยะเวลาการขนส่งสินค้าที่ปรับเพิ่มสูงขึ้นอย่างต่อเนื่อง นอกจากนี้ ปัญหาการขาดแคลนชิปได้ส่งผลกระทบต่อหลายอุตสาหกรรม เช่น โทรศัพท์มือถือ, เครื่องเกมส์ และอุตสาหกรรมยานยนต์ เป็นต้น โดยปัญหาดังกล่าวจะยังเป็นปัจจัยเสี่ยงและปัจจัยกดดันต่อเนื่องต่อภาคการส่งออกของไทยและโลกในช่วงที่เหลือของปีนี้

บทวิเคราะห์จากเว็บไซต์ EIC …https://www.scbeic.com/th/detail/product/7705 #EIC #SCBEIC ศูนย์วิจัยเศรษฐกิจและธุรกิจ Economic Intelligence Center (EIC) ธนาคารไทยพาณิชย์ จำกัด (มหาชน) EIC Online: www.scbeic.comLine : @scbeic